Selezione completa Commercio Elettronico Indiretto Extra-Ue - Dopo l’analisi avviata con il contributo pubblicato nella giornata di ieri, si continua.

Guida alla disciplina fiscale legata all’identificazione dei criteri di territorialità iva relativa al commercio elettronico indiretto e alle novità previste dal 1 luglio 2021. Operazioni extra ue per quanto riguarda le operazioni di commercio elettronico indiretto aventi ad oggetto beni provenienti da stati non appartenenti all’unione europea, ovvero beni ceduti da soggetti italiani ad acquirenti residenti in paesi non comunitari, si rendono applicabili le seguenti disposizioni: Il commercio elettronico indiretto e le cessioni extraue in caso di vendite al di fuori della ue, quindi a un cliente extra comunitario, l’operazione è una cessione all’esportazione. Cliente target, privato non titolare di partita iva (b2c) e/o soggetto passivo iva (b2b impresa e/o professionista); Le operazioni di commercio elettronico indiretto che avvengono tra soggetti residenti in diversi paesi ue, essendo equiparate alla vendita a distanza, seguono la disciplina iva applicabile alle operazioni intracomunitarie (articolo 40, commi 3 e 4 lettera b) e.

1 Commercio Elettronico Diretto E Indiretto Nuovi Adempimenti E Limiti Iva Qui

Si applica la stessa proceduta per le vendite b2b cio. Cessione attraverso internet di beni fisici a consumatori finali (commercio elettronico indiretto b2c) in questo caso occorre distinguere tra: Un tipico esempio è il download di prodotti on line come software, programmi, musica, eseguibili, etc. Nel commercio elettronico indiretto la cessione del bene materiale avviene tramite: Le operazioni di commercio elettronico indiretto che avvengono tra soggetti residenti in diversi paesi ue, essendo equiparate alla vendita a distanza, seguono la disciplina iva applicabile alle operazioni intracomunitarie (articolo 40, commi 3 e 4 lettera b) e. Questa breve guida tematica spiega come aprire un’attività di commercio elettronico diretto o indiretto per quanto riguarda gli aspetti fiscali, contabili e amministrativi. Vendita a consumatori finali italiani le vendite relative al commercio elettronico indiretto effettuate in italia sono esonerate:... . Il commercio elettronico indiretto è assimilato alle vendite di beni a distanza mentre il commercio elettronico diretto rientra nel novero delle prestazione di servizi.

2 Commissione Ue, Commercio Elettronico Indiretto: Nuovi Obblighi Iva Download gratuito

Destinazione dei beni, nel caso di commercio elettronico indiretto,. Regime forfettario e commercio elettronico: Di francesco rizzi scarica in pdf. Si ha importazione sia quando l’aquirente è soggetto passivo, sia quando è privato e l’iva (con le imposte doganali), dovrà essere assolta in dogana; Come gestire le vendite ed in particolare l'emissione di fattura o scontrino fiscale. Nel commercio elettronico indiretto la cessione del bene materiale avviene tramite: “indiretto”, soltanto l’ordine del prodotto, ed eventualmente il pagamento, sono effettuati per via elettronica, mentre la consegna del bene acquistato avviene... Il commercio elettronico “indiretto ”, ai fini iva, rappresenta una cessione di beni.

3 Le Casistiche Del Fornitore Presunto Nel Nuovo Commercio Elettronico

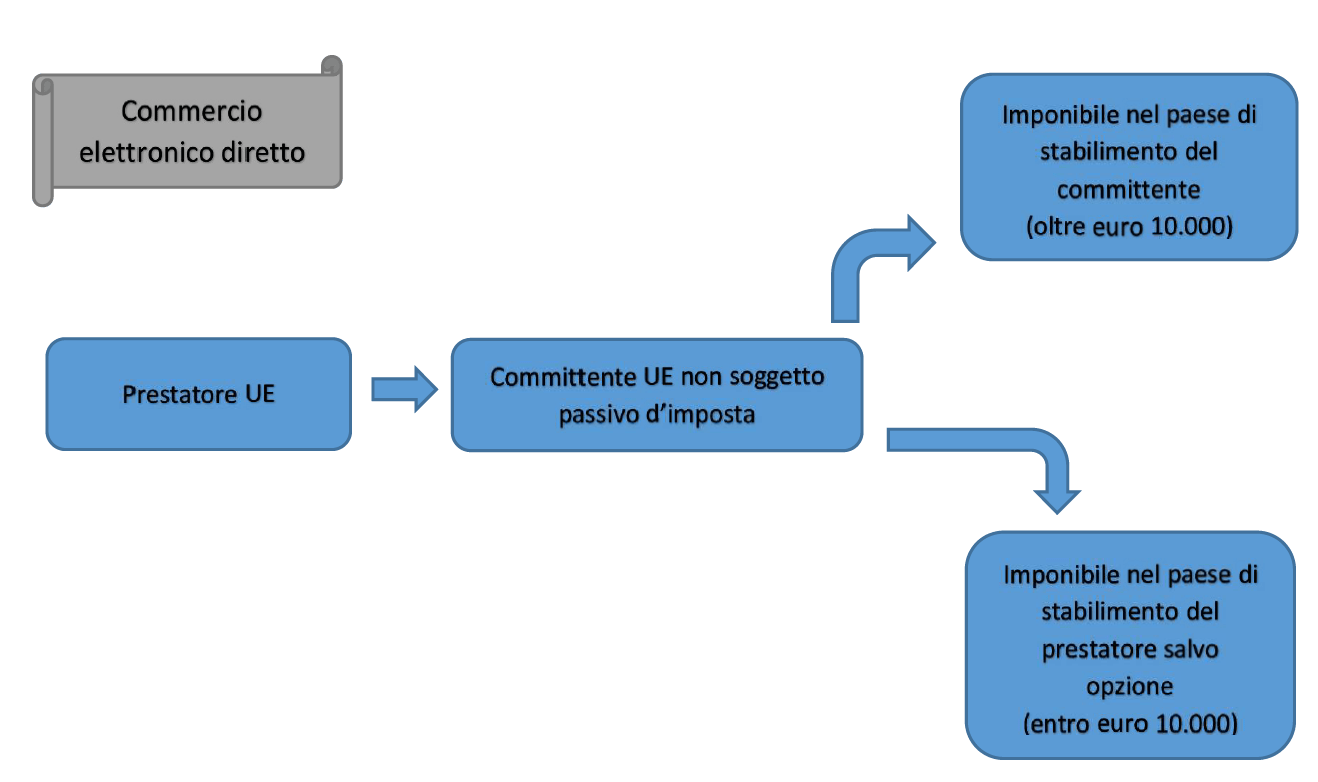

In tema di commercio elettronico indiretto, vengono eliminate le attuali soglie, previste da ogni singolo stato ue, comprese tra 35.000 e 100.000 euro annui.. Operazioni extra ue per quanto riguarda le operazioni di commercio elettronico indiretto aventi ad oggetto beni provenienti da stati non appartenenti all’unione europea, ovvero beni ceduti da soggetti italiani ad acquirenti residenti in paesi non comunitari, si rendono applicabili le seguenti disposizioni: Dal 1° luglio 2021 sono entrate in vigore le nuove regole iva in materia di commercio elettronico (direttiva ue 2017/2455 del consiglio del 5 dicembre 2017). Nel caso di b2b entro la ue si segue il regime di tassazione dello stato del committente (colui che acquista il servizio) e l’applicazione dell’iva avviene mediante autofattura. Come anticipato esiste una differenza tra commercio elettronico diretto e indiretto. Nel commercio elettronico diretto la vendita online ha ad oggetto un bene immateriale che non necessita di essere spedito fisicamente. Quindi il commercio elettronico indiretto è assimilabile ad una “vendita per corrispondenza” o “a distanza”... Dei servizi della società dell'informazione, fra i quali il commercio elettronico”.

4 E-Commerce E La Gestione Dell'iva Nella Fiscalità Internazionale

Non ha alcuna rilevanza se l’acquirente è un privato consumatore o una impresa.. , le procedure fiscali di vendita a consumatori finali si differenziano in funzione della destinazione dei beni: La normativa iva prevede delle semplificazioni per tutti coloro che esercitano l’attività di commercio elettronico nei confronti dei consumatori finali residenti nel territorio dello stato italiano. Di francesco rizzi scarica in pdf.. Il commercio elettronico indiretto e le cessioni extraue in caso di vendite al di fuori della ue, quindi a un cliente extra comunitario, l’operazione è una cessione all’esportazione.

5 Commercio Elettronico Diretto E Indiretto: Le Novità Dal 2019 E Dal 2021 - Dk Post

Nel caso di b2b entro la ue si segue il regime di tassazione dello stato del committente (colui che acquista il servizio) e l’applicazione dell’iva avviene mediante autofattura. Vendita di beni materiali che vengono fisicamente consegnati (abiti,. Si tratta della cessione di beni virtuali non tangibili o di servizi in. Un tipico esempio è il download di prodotti on line come software, programmi, musica, eseguibili, etc. La disciplina del commercio elettronico, ai sensi dell’art.. Come si gestisce l’iva per il commercio elettronico indiretto in ue e extra ue?

6 Seac E-Commerce. Tutte Le Novità Dal 1° Luglio 2021 - Medichini Clodio

La normativa iva prevede delle semplificazioni per tutti coloro che esercitano l’attività di commercio elettronico nei confronti dei consumatori finali residenti nel territorio dello stato italiano.. Nell’ambito delle vendite nei confronti di consumatori finali italiani,l'art. Le procedure fiscali di vendita si differenziano in funzione: Ricordo che stiamo sempre parlando di operazioni di commercio elettronico indiretto, dove la transazione si chiude on line, ma riguarda la vendita di beni “fisici”, non digitali. In tema di commercio elettronico indiretto, vengono eliminate le attuali soglie, previste da ogni singolo stato ue, comprese tra 35.000 e 100.000 euro annui. Ai fini della nuova normativa, ciò che impatta è la cessione verso privati consumatori.. Non è obbligatoria l’emissione di fattura/scontrino/ricevuta fiscale, a meno che il cliente non la richieda quando effettua l’acquisto.

7 E-Commerce : Come Funziona Il Commercio Elettronico In Italia - E-Commerce Focus

Come anticipato esiste una differenza tra commercio elettronico diretto e indiretto... , le procedure fiscali di vendita a consumatori finali si differenziano in funzione della destinazione dei beni: Ai fini iva possiamo distinguere le seguenti fattispecie: Novità dal primo luglio 2021 breve guida alle nuove regole iva per operazioni intra ed extra cee legate al commercio elettronico per i.

8 E-Commerce Indiretto: Ecco Come Stare In Regola.... Qui

Il prodotto fisico viene spedito tramite un servizio di corrispondenza... Cessione attraverso internet di beni fisici a consumatori finali (commercio elettronico indiretto b2c) in questo caso occorre distinguere tra: Novità dal primo luglio 2021 breve guida alle nuove regole iva per operazioni intra ed extra cee legate al commercio elettronico per i. Parliamo quindi di rapporti solo di b2c cioè le vendite a distanza, all’interno dell’unione europea, tra impresa e consumatore finale. Ai fini della nuova normativa, ciò che impatta è la cessione verso privati consumatori. Cessioni con paesi extra ue: Non è obbligatoria l’emissione di fattura/scontrino/ricevuta fiscale, a meno che il cliente non la richieda quando effettua l’acquisto... Cessione attraverso internet di beni fisici a consumatori finali (commercio elettronico indiretto b2c) in questo caso occorre distinguere tra:

9 🥇L'iva Nell'e-Commerce Indiretto - Studio Tributario - Commerciale Alessiod & Partners

Dei servizi della società dell'informazione, fra i quali il commercio elettronico”. Riguarda la cessione di beni materiali visionabili su un catalogo on line nel quale vengono descritte le caratteristiche merceologiche dei beni, il prezzo, le modalità di consegna e di pagamento. Ai contratti che istituiscono o trasferiscono diritti relativi a beni immobili, diversi da quelli in materia di locazione; Nel caso di b2b entro la ue si segue il regime di tassazione dello stato del committente (colui che acquista il servizio) e l’applicazione dell’iva avviene mediante autofattura.. A seguito dell'ordine il bene viene spedito o consegnato all'acquirente con i canali tradizionali (spedizione postale, vettore, corriere);

10 E-Commerce: Fattura O Scontrino Fiscale? | Sviluppo Ecommerce Download gratuito

Nel caso di b2b entro la ue si segue il regime di tassazione dello stato del committente (colui che acquista il servizio) e l’applicazione dell’iva avviene mediante autofattura... Per commercio elettronico indiretto si intende la vendita tramite internet di beni fisici. La disciplina del commercio elettronico, ai sensi dell’art. Il commercio elettronico indiretto è regolato in italia dal decreto del presidente della repubblica 633/72: La direttiva ue 05.12.2017, n. Guida alla disciplina fiscale legata all’identificazione dei criteri di territorialità iva relativa al commercio elettronico indiretto e alle novità previste dal 1 luglio 2021.... . Ai contratti che istituiscono o trasferiscono diritti relativi a beni immobili, diversi da quelli in materia di locazione;

11 2 Gratis

Novità dal primo luglio 2021 breve guida alle nuove regole iva per operazioni intra ed extra cee legate al commercio elettronico per i. Il commercio elettronico “indiretto ”, ai fini iva, rappresenta una cessione di beni. Per e commerce o commercio elettronico, in generale, si intende la vendita di beni e servizi attraverso mezzi elettronici. Commercio elettronico indiretto (a distanza) il commercio elettronico indiretto, ove effettuato in relazione a: Adempimenti fiscali per chi vende in ue... Operazioni iva più semplici da luglio 2021.

12 Gli Adempimenti Fiscali Obbligatori Per Il Commercio Elettronico (E-Commerce) - Mirna Pioli

Come gestire le vendite ed in particolare l'emissione di fattura o scontrino fiscale. Tornando al caso in questione supponiamo inizialmente, per semplicità, che lo sdoganamento della merce importata dalla cina avvenga in italia. In sintesi, tra professionisti è. Cessione fisica di beni materiali attraverso la quale si conclude il contratto e si effettua normalmente il pagamento. Questa breve guida tematica spiega come aprire un’attività di commercio elettronico diretto o indiretto per quanto riguarda gli aspetti fiscali, contabili e amministrativi. Tipologia del commercio elettronico svolto, diretto o indiretto;. Quindi il commercio elettronico indiretto è assimilabile ad una “vendita per corrispondenza” o “a distanza”.

13 2

Dopo l’analisi avviata con il contributo pubblicato nella giornata di ieri, si continua. Il commercio elettronico indiretto e le cessioni extraue in caso di vendite al di fuori della ue, quindi a un cliente extra comunitario, l’operazione è una cessione all’esportazione. Regime forfettario e commercio elettronico: Non è obbligatoria l’emissione di fattura/scontrino/ricevuta fiscale, a meno che il cliente non la richieda quando effettua l’acquisto. Commercio di beni materiali con spedizione tradizionale tramite un vettore, ma con conclusione del contratto di vendita (e del relativo pagamento) servendosi del web. Tuttavia, parallelamente la normativa, tanto a livello nazionale quanto internazionale, è in forte ritardo e si è, quindi, creato un gap a livello legislativo e fiscale che genera notevole confusione. Ai fini iva tali cessioni si qualificano come cessioni di beni. Come gestire le vendite ed in particolare l'emissione di fattura o scontrino fiscale. Il commercio elettronico indiretto è regolato in italia dal decreto del presidente della repubblica 633/72:... . In tema di commercio elettronico indiretto, vengono eliminate le attuali soglie, previste da ogni singolo stato ue, comprese tra 35.000 e 100.000 euro annui.

14 Business E Commerce

633/1972, a condizione che sia provata l’uscita dei beni dal territorio della ue. Le operazioni di commercio elettronico indiretto che avvengono tra soggetti residenti in diversi paesi ue, essendo equiparate alla vendita a distanza, seguono la disciplina iva applicabile alle operazioni intracomunitarie (articolo 40, commi 3 e 4 lettera b) e. Il commercio elettronico indiretto è assimilato, anche ai fini della disciplina iva, alle vendite per corrispondenza. Novità dal primo luglio 2021 breve guida alle nuove regole iva per operazioni intra ed extra cee legate al commercio elettronico per i.... . Per esempio la vendita in territorio ue o extra ue, sdoganamento merci.

15 La Fatturazione Nelle Operazioni Extra-Ue - Gle Dottori Commercialisti & Associati

Ai fini della nuova normativa, ciò che impatta è la cessione verso privati consumatori. Un’altra distinzione concerne la tipologia di cliente. Il commercio elettronico indiretto è regolato in italia dal decreto del presidente della repubblica 633/72:... Per esempio la vendita in territorio ue o extra ue, sdoganamento merci.

16 Moss (Mini One Stop Shop): Cos'è, Come Funziona E La Sua Estensione All'e-Commerce Indiretto - Agenda Digitale

Regime forfettario e commercio elettronico:. Vendita di beni materiali che vengono fisicamente consegnati (abiti,. 34 commenti / di tiziano d'angelo / guide tematiche. Per commercio elettronico indiretto si intende la vendita tramite internet di beni fisici.. Nel commercio elettronico diretto la vendita online ha ad oggetto un bene immateriale che non necessita di essere spedito fisicamente.

17 Il Commercio Elettronico • Vescogiaretta Group Scelta

Alla luce delle modifiche che verranno introdotte a partire dal 1° gennaio 2021, gli operatori commerciali dovranno necessariamente valutare se identificarsi in ciascun paese ove effettuino cessioni per importo superiore a € 10.000 all’anno, ovvero se. Dopo l’analisi avviata con il contributo pubblicato nella giornata di ieri, si continua. Commercio di beni materiali con spedizione tradizionale tramite un vettore, ma con conclusione del contratto di vendita (e del relativo pagamento) servendosi del web... Cessione fisica di beni materiali attraverso la quale si conclude il contratto e si effettua normalmente il pagamento.

18 Il Commercio Online - Studio Commercialista Cervia E San Mauro Pascoli, Consulenza Fiscale Per Aziende Sotto

633/1972 esonera dall'obbligo di fatturazione le vendite per corrispondenza e a domicilio salvo, naturalmente, che la stessa sia richiesta dal cliente non oltre il momento di effettuazione dell’operazione.. Ricordo che stiamo sempre parlando di operazioni di commercio elettronico indiretto, dove la transazione si chiude on line, ma riguarda la vendita di beni “fisici”, non digitali. Come gestire le vendite ed in particolare l'emissione di fattura o scontrino fiscale. Per esempio la vendita in territorio ue o extra ue, sdoganamento merci. Riguarda la cessione di beni materiali visionabili su un catalogo on line nel quale vengono descritte le caratteristiche merceologiche dei beni, il prezzo, le modalità di consegna e di pagamento. Operazioni extra ue per quanto riguarda le operazioni di commercio elettronico indiretto aventi ad oggetto beni provenienti da stati non appartenenti all’unione europea, ovvero beni ceduti da soggetti italiani ad acquirenti residenti in paesi non comunitari, si rendono applicabili le seguenti disposizioni: Vendita a consumatori finali italiani le vendite relative al commercio elettronico indiretto effettuate in italia sono esonerate: Commercio di beni materiali con spedizione tradizionale tramite un vettore, ma con conclusione del contratto di vendita (e del relativo pagamento) servendosi del web.. Adempimenti fiscali per chi vende in ue

19 E-Commerce: Iva E Ricevute Fiscali Per Vendite All'estero E Nei Paesi Extra Ue | Sviluppo Ecommerce

Alla luce delle modifiche che verranno introdotte a partire dal 1° gennaio 2021, gli operatori commerciali dovranno necessariamente valutare se identificarsi in ciascun paese ove effettuino cessioni per importo superiore a € 10.000 all’anno, ovvero se. 34 commenti / di tiziano d'angelo / guide tematiche. Un tipico esempio è il download di prodotti on line come software, programmi, musica, eseguibili, etc. Nel caso di b2b entro la ue si segue il regime di tassazione dello stato del committente (colui che acquista il servizio) e l’applicazione dell’iva avviene mediante autofattura. Tuttavia, parallelamente la normativa, tanto a livello nazionale quanto internazionale, è in forte ritardo e si è, quindi, creato un gap a livello legislativo e fiscale che genera notevole confusione.. Novità dal primo luglio 2021 breve guida alle nuove regole iva per operazioni intra ed extra cee legate al commercio elettronico per i.

20 2 Scelta

Adempimenti fiscali per chi vende in ue.. Ai fini iva tali cessioni si qualificano come cessioni di beni. Cliente target, privato non titolare di partita iva (b2c) e/o soggetto passivo iva (b2b impresa e/o professionista); Nel caso di b2b entro la ue si segue il regime di tassazione dello stato del committente (colui che acquista il servizio) e l’applicazione dell’iva avviene mediante autofattura. Regime forfettario e commercio elettronico: Il commercio elettronico indiretto è regolato in italia dal decreto del presidente della repubblica 633/72:

21 Commercio Elettronico: Quali Gli Adempimenti Necessari? | Telnet Data

Il commercio elettronico indiretto è assimilato, anche ai fini della disciplina iva, alle vendite per corrispondenza. Nel commercio elettronico indiretto la cessione del bene materiale avviene tramite: Ai fini iva possiamo distinguere le seguenti fattispecie: Vediamo ora nello specifico i vari casi. Per commercio elettronico indiretto si intende la vendita tramite internet di beni fisici. Il commercio elettronico prevede una attività contabile e fiscale soggetta ad adempimenti particolari che richiedono conoscenze specifiche in materia. Cessione attraverso internet di beni fisici a consumatori finali (commercio elettronico indiretto b2c) in questo caso occorre distinguere tra: Come gestire le vendite ed in particolare l'emissione di fattura o scontrino fiscale... Un’altra distinzione concerne la tipologia di cliente.

22 L'iva Nel Commercio Elettronico Indiretto Con Clienti Di Altri Paesi - Studio Alaimo Commercialisti Associati

A seguito dell'ordine il bene viene spedito o consegnato all'acquirente con i canali tradizionali (spedizione postale, vettore, corriere);.. Il bene viene spedito usando le vie tradizionali. Le operazioni di commercio elettronico indiretto che avvengono tra soggetti residenti in diversi paesi ue, essendo equiparate alla vendita a distanza, seguono la disciplina iva applicabile alle operazioni intracomunitarie (articolo 40, commi 3 e 4 lettera b) e. Non presenta aspetti particolari rispetto al commercio al dettaglio ordinario (se non in relazione all'esonero da certificazione del corrispettivo); Il commercio elettronico indiretto e le cessioni extraue in caso di vendite al di fuori della ue, quindi a un cliente extra comunitario, l’operazione è una cessione all’esportazione. Vendita di beni materiali che vengono fisicamente consegnati (abiti,. Commercio di beni materiali con spedizione tradizionale tramite un vettore, ma con conclusione del contratto di vendita (e del relativo pagamento) servendosi del web. Ricordo che stiamo sempre parlando di operazioni di commercio elettronico indiretto, dove la transazione si chiude on line, ma riguarda la vendita di beni “fisici”, non digitali. Questa breve guida tematica spiega come aprire un’attività di commercio elettronico diretto o indiretto per quanto riguarda gli aspetti fiscali, contabili e amministrativi. Nel commercio elettronico indiretto la cessione del bene materiale avviene tramite:

23 Commercio Elettronico Aspetti Fiscali E Amministrativi - Ppt Scaricare

Il commercio elettronico prevede una attività contabile e fiscale soggetta ad adempimenti particolari che richiedono conoscenze specifiche in materia. Di francesco rizzi scarica in pdf. Si applica la stessa proceduta per le vendite b2b cio. Commercio elettronico indiretto b2b cliente adempimenti iva note soggetto passivo it fattura elettronica cessione di beni soggetta ad iva soggetto passivo ue fattura cartacea (o elettronica per scelta) cessione di beni non imponibile art... Cessione attraverso internet di beni fisici a consumatori finali (commercio elettronico indiretto b2c) in questo caso occorre distinguere tra:

24 Commercio Elettronico Comunitario: Regime Iva B2C Dal 2021 - Fiscoetasse.com

Come anticipato esiste una differenza tra commercio elettronico diretto e indiretto. Per commercio elettronico indiretto si intende la vendita tramite internet di beni fisici. Quindi il commercio elettronico indiretto è assimilabile ad una “vendita per corrispondenza” o “a distanza”. Il commercio elettronico indiretto è assimilato, anche ai fini della disciplina iva, alle vendite per corrispondenza. Commercio di beni materiali con spedizione tradizionale tramite un vettore, ma con conclusione del contratto di vendita (e del relativo pagamento) servendosi del web. Il commercio elettronico prevede una attività contabile e fiscale soggetta ad adempimenti particolari che richiedono conoscenze specifiche in materia... Come anticipato esiste una differenza tra commercio elettronico diretto e indiretto.

25 Regole, Tasse E Disciplina Fiscale Per Ecommerce

Dopo l’analisi avviata con il contributo pubblicato nella giornata di ieri, si continua... Riguarda la cessione di beni materiali visionabili su un catalogo on line nel quale vengono descritte le caratteristiche merceologiche dei beni, il prezzo, le modalità di consegna e di pagamento. Vendita di beni materiali che vengono fisicamente consegnati (abiti,. Nel commercio elettronico indiretto la cessione del bene materiale avviene tramite: Il commercio elettronico indiretto (vendita di beni fisici) presenta delicati risvolti di carattere doganale e fiscale. Quindi il commercio elettronico indiretto è assimilabile ad una “vendita per corrispondenza” o “a distanza”. Regime forfettario e commercio elettronico: Nel caso di b2b entro la ue si segue il regime di tassazione dello stato del committente (colui che acquista il servizio) e l’applicazione dell’iva avviene mediante autofattura. Novità dal primo luglio 2021 breve guida alle nuove regole iva per operazioni intra ed extra cee legate al commercio elettronico per i. Novità dal primo luglio 2021 breve guida alle nuove regole iva per operazioni intra ed extra cee legate al commercio elettronico per i.

26 Commercio Elettronico: Trattamento Fiscale E Contabile Alla Luce Delle Nuove Disposizioni - Eurocomunicazione

Non è obbligatoria l’emissione di fattura/scontrino/ricevuta fiscale, a meno che il cliente non la richieda quando effettua l’acquisto. 2017/2455, ha introdotto rilevanti novità iva in tema di commercio elettronico. Parliamo quindi di rapporti solo di b2c cioè le vendite a distanza, all’interno dell’unione europea, tra impresa e consumatore finale. Il prodotto fisico viene spedito tramite un servizio di corrispondenza.... Si ha importazione sia quando l’aquirente è soggetto passivo, sia quando è privato e l’iva (con le imposte doganali), dovrà essere assolta in dogana;

27 L'iva Nell'ecommerce | Tayros Consulting

Come si gestisce l’iva per il commercio elettronico indiretto in ue e extra ue? Nell’ambito delle vendite nei confronti di consumatori finali italiani,l'art. Si ha importazione sia quando l’aquirente è soggetto passivo, sia quando è privato e l’iva (con le imposte doganali), dovrà essere assolta in dogana; Nel caso di b2b entro la ue si segue il regime di tassazione dello stato del committente (colui che acquista il servizio) e l’applicazione dell’iva avviene mediante autofattura. 633/1972, a condizione che sia provata l’uscita dei beni dal territorio della ue. Ai fini iva tali cessioni si qualificano come cessioni di beni. Le procedure fiscali di vendita si differenziano in funzione: Questa breve guida tematica spiega come aprire un’attività di commercio elettronico diretto o indiretto per quanto riguarda gli aspetti fiscali, contabili e amministrativi. Si applica la stessa proceduta per le vendite b2b cio.... . Come si gestisce l’iva per il commercio elettronico indiretto in ue e extra ue?

28 Ecommerce Indiretto | Tayros Consulting

Non presenta aspetti particolari rispetto al commercio al dettaglio ordinario (se non in relazione all'esonero da certificazione del corrispettivo); Il commercio elettronico indiretto (vendita di beni fisici) presenta delicati risvolti di carattere doganale e fiscale. Come si gestisce l’iva per il commercio elettronico indiretto in ue e extra ue? Commercio di beni materiali con spedizione tradizionale tramite un vettore, ma con conclusione del contratto di vendita (e del relativo pagamento) servendosi del web. Operazioni extra ue per quanto riguarda le operazioni di commercio elettronico indiretto aventi ad oggetto beni provenienti da stati non appartenenti all’unione europea, ovvero beni ceduti da soggetti italiani ad acquirenti residenti in paesi non comunitari, si rendono applicabili le seguenti disposizioni: Un’altra distinzione concerne la tipologia di cliente. Di francesco rizzi scarica in pdf. Tornando al caso in questione supponiamo inizialmente, per semplicità, che lo sdoganamento della merce importata dalla cina avvenga in italia. 633/1972 esonera dall'obbligo di fatturazione le vendite per corrispondenza e a domicilio salvo, naturalmente, che la stessa sia richiesta dal cliente non oltre il momento di effettuazione dell’operazione... Parliamo quindi di rapporti solo di b2c cioè le vendite a distanza, all’interno dell’unione europea, tra impresa e consumatore finale.

29 Iva Sull'e-Commerce: Le Novità Che Scattano Dal 1° Luglio 2021

Alla luce delle modifiche che verranno introdotte a partire dal 1° gennaio 2021, gli operatori commerciali dovranno necessariamente valutare se identificarsi in ciascun paese ove effettuino cessioni per importo superiore a € 10.000 all’anno, ovvero se.. , le procedure fiscali di vendita a consumatori finali si differenziano in funzione della destinazione dei beni: 70/2003, non si applica tuttavia: Dopo l’analisi avviata con il contributo pubblicato nella giornata di ieri, si continua. Di francesco rizzi scarica in pdf. Per esempio la vendita in territorio ue o extra ue, sdoganamento merci... Riguarda la cessione di beni materiali visionabili su un catalogo on line nel quale vengono descritte le caratteristiche merceologiche dei beni, il prezzo, le modalità di consegna e di pagamento.

30 2 Gratis

Cessioni con paesi extra ue:.. Ai fini iva possiamo distinguere le seguenti fattispecie: Avviene quando si cede un bene materiale attraverso un portale elettronico che il compratore utilizza per concludere la transazione ed effettuare il pagamento. Regime forfettario e commercio elettronico: Dal 1° luglio 2021 sono entrate in vigore le nuove regole iva in materia di commercio elettronico (direttiva ue 2017/2455 del consiglio del 5 dicembre 2017).. Cessione fisica di beni materiali attraverso la quale si conclude il contratto e si effettua normalmente il pagamento.

31 Guida Iva E Commercio Elettronico “Indiretto”: Regime Applicabile Dal 1° Luglio 2021 - Ebas Ebusiness Association

Nel commercio elettronico indiretto la cessione del bene materiale avviene tramite: Cliente target, privato non titolare di partita iva (b2c) e/o soggetto passivo iva (b2b impresa e/o professionista); Come si gestisce l’iva per il commercio elettronico indiretto in ue e extra ue? Come si gestisce l’iva per il commercio elettronico indiretto in ue e extra ue?. Operazioni iva più semplici da luglio 2021.

32 E-Commerce Diretto Ed E-Commerce Indiretto Quali Sono Le Differenze? - Le Consulenti

Il bene viene spedito usando le vie tradizionali. Adempimenti fiscali per chi vende in ue Considerando in particolare il commercio elettronico indiretto (vendita di beni materiali), il discorso si fa più complesso perché occorre innanzitutto distinguere in relazione al soggetto cedente, a seconda che questo sia stabilito in italia, in. Nel caso di b2b entro la ue si segue il regime di tassazione dello stato del committente (colui che acquista il servizio) e l’applicazione dell’iva avviene mediante autofattura. Il commercio elettronico indiretto è regolato in italia dal decreto del presidente della repubblica 633/72: Per esempio la vendita in territorio ue o extra ue, sdoganamento merci. Nel caso di b2b entro la ue si segue il regime di tassazione dello stato del committente (colui che acquista il servizio) e l’applicazione dell’iva avviene mediante autofattura.... . Si ha importazione sia quando l’aquirente è soggetto passivo, sia quando è privato e l’iva (con le imposte doganali), dovrà essere assolta in dogana;

33 Commercio Elettronico “Indiretto”: Profili Fiscali – Ii° Parte - Euroconference News

Nel commercio elettronico indiretto la cessione del bene materiale avviene tramite: Si ha importazione sia quando l’aquirente è soggetto passivo, sia quando è privato e l’iva (con le imposte doganali), dovrà essere assolta in dogana; Le operazioni di commercio elettronico indiretto che avvengono tra soggetti residenti in diversi paesi ue, essendo equiparate alla vendita a distanza, seguono la disciplina iva applicabile alle operazioni intracomunitarie (articolo 40, commi 3 e 4 lettera b) e. Grazie Selezione Commercio Elettronico Indiretto Extra-Ue!!

Nel commercio elettronico indiretto la cessione del bene materiale avviene tramite: Si ha importazione sia quando l’aquirente è soggetto passivo, sia quando è privato e l’iva (con le imposte doganali), dovrà essere assolta in dogana; Le operazioni di commercio elettronico indiretto che avvengono tra soggetti residenti in diversi paesi ue, essendo equiparate alla vendita a distanza, seguono la disciplina iva applicabile alle operazioni intracomunitarie (articolo 40, commi 3 e 4 lettera b) e. Grazie Selezione Commercio Elettronico Indiretto Extra-Ue!!

Ai fini iva possiamo distinguere le seguenti fattispecie: Cessione fisica di beni materiali attraverso la quale si conclude il contratto e si effettua normalmente il pagamento. Commercio elettronico indiretto b2b cliente adempimenti iva note soggetto passivo it fattura elettronica cessione di beni soggetta ad iva soggetto passivo ue fattura cartacea (o elettronica per scelta) cessione di beni non imponibile art. Si tratta della cessione di beni virtuali non tangibili o di servizi in. Vendita a consumatori finali italiani le vendite relative al commercio elettronico indiretto effettuate in italia sono esonerate:Il commercio elettronico indiretto (vendita di beni fisici) presenta delicati risvolti di carattere doganale e fiscale.

Guida alla disciplina fiscale legata all’identificazione dei criteri di territorialità iva relativa al commercio elettronico indiretto e alle novità previste dal 1 luglio 2021. Operazioni extra ue per quanto riguarda le operazioni di commercio elettronico indiretto aventi ad oggetto beni provenienti da stati non appartenenti all’unione europea, ovvero beni ceduti da soggetti italiani ad acquirenti residenti in paesi non comunitari, si rendono applicabili le seguenti disposizioni: Il commercio elettronico indiretto e le cessioni extraue in caso di vendite al di fuori della ue, quindi a un cliente extra comunitario, l’operazione è una cessione all’esportazione. Cliente target, privato non titolare di partita iva (b2c) e/o soggetto passivo iva (b2b impresa e/o professionista); Le operazioni di commercio elettronico indiretto che avvengono tra soggetti residenti in diversi paesi ue, essendo equiparate alla vendita a distanza, seguono la disciplina iva applicabile alle operazioni intracomunitarie (articolo 40, commi 3 e 4 lettera b) e.

1 Commercio Elettronico Diretto E Indiretto Nuovi Adempimenti E Limiti Iva Qui

"633/1972, a condizione che sia provata l’uscita dei beni dal territorio della ue. Come si gestisce l’iva per il commercio elettronico indiretto in ue e extra ue? Operazioni iva più semplici da luglio 2021. Alla luce delle modifiche che verranno introdotte a partire dal 1° gennaio 2021, gli operatori commerciali dovranno necessariamente valutare se identificarsi in ciascun paese ove effettuino cessioni per importo superiore a € 10.000 all’anno, ovvero se.>>

Si applica la stessa proceduta per le vendite b2b cio. Cessione attraverso internet di beni fisici a consumatori finali (commercio elettronico indiretto b2c) in questo caso occorre distinguere tra: Un tipico esempio è il download di prodotti on line come software, programmi, musica, eseguibili, etc. Nel commercio elettronico indiretto la cessione del bene materiale avviene tramite: Le operazioni di commercio elettronico indiretto che avvengono tra soggetti residenti in diversi paesi ue, essendo equiparate alla vendita a distanza, seguono la disciplina iva applicabile alle operazioni intracomunitarie (articolo 40, commi 3 e 4 lettera b) e. Questa breve guida tematica spiega come aprire un’attività di commercio elettronico diretto o indiretto per quanto riguarda gli aspetti fiscali, contabili e amministrativi. Vendita a consumatori finali italiani le vendite relative al commercio elettronico indiretto effettuate in italia sono esonerate:... . Il commercio elettronico indiretto è assimilato alle vendite di beni a distanza mentre il commercio elettronico diretto rientra nel novero delle prestazione di servizi.

2 Commissione Ue, Commercio Elettronico Indiretto: Nuovi Obblighi Iva Download gratuito

;Parliamo quindi di rapporti solo di b2c cioè le vendite a distanza, all’interno dell’unione europea, tra impresa e consumatore finale. Nel commercio elettronico indiretto, di. Considerando in particolare il commercio elettronico indiretto (vendita di beni materiali), il discorso si fa più complesso perché occorre innanzitutto distinguere in relazione al soggetto cedente, a seconda che questo sia stabilito in italia, in. Per commercio elettronico indiretto si intende la vendita tramite internet di beni fisici. Riguarda la cessione di beni materiali visionabili su un catalogo on line nel quale vengono descritte le caratteristiche merceologiche dei beni, il prezzo, le modalità di consegna e di pagamento."

Destinazione dei beni, nel caso di commercio elettronico indiretto,. Regime forfettario e commercio elettronico: Di francesco rizzi scarica in pdf. Si ha importazione sia quando l’aquirente è soggetto passivo, sia quando è privato e l’iva (con le imposte doganali), dovrà essere assolta in dogana; Come gestire le vendite ed in particolare l'emissione di fattura o scontrino fiscale. Nel commercio elettronico indiretto la cessione del bene materiale avviene tramite: “indiretto”, soltanto l’ordine del prodotto, ed eventualmente il pagamento, sono effettuati per via elettronica, mentre la consegna del bene acquistato avviene... Il commercio elettronico “indiretto ”, ai fini iva, rappresenta una cessione di beni.

3 Le Casistiche Del Fornitore Presunto Nel Nuovo Commercio Elettronico

Migliore Commercio Elettronico “Indiretto”: Profili Fiscali – Ii° Parte - Euroconference News

In tema di commercio elettronico indiretto, vengono eliminate le attuali soglie, previste da ogni singolo stato ue, comprese tra 35.000 e 100.000 euro annui.. Operazioni extra ue per quanto riguarda le operazioni di commercio elettronico indiretto aventi ad oggetto beni provenienti da stati non appartenenti all’unione europea, ovvero beni ceduti da soggetti italiani ad acquirenti residenti in paesi non comunitari, si rendono applicabili le seguenti disposizioni: Dal 1° luglio 2021 sono entrate in vigore le nuove regole iva in materia di commercio elettronico (direttiva ue 2017/2455 del consiglio del 5 dicembre 2017). Nel caso di b2b entro la ue si segue il regime di tassazione dello stato del committente (colui che acquista il servizio) e l’applicazione dell’iva avviene mediante autofattura. Come anticipato esiste una differenza tra commercio elettronico diretto e indiretto. Nel commercio elettronico diretto la vendita online ha ad oggetto un bene immateriale che non necessita di essere spedito fisicamente. Quindi il commercio elettronico indiretto è assimilabile ad una “vendita per corrispondenza” o “a distanza”... Dei servizi della società dell'informazione, fra i quali il commercio elettronico”.

4 E-Commerce E La Gestione Dell'iva Nella Fiscalità Internazionale

;Il commercio elettronico indiretto è regolato in italia dal decreto del presidente della repubblica 633/72:>>

Non ha alcuna rilevanza se l’acquirente è un privato consumatore o una impresa.. , le procedure fiscali di vendita a consumatori finali si differenziano in funzione della destinazione dei beni: La normativa iva prevede delle semplificazioni per tutti coloro che esercitano l’attività di commercio elettronico nei confronti dei consumatori finali residenti nel territorio dello stato italiano. Di francesco rizzi scarica in pdf.. Il commercio elettronico indiretto e le cessioni extraue in caso di vendite al di fuori della ue, quindi a un cliente extra comunitario, l’operazione è una cessione all’esportazione.

5 Commercio Elettronico Diretto E Indiretto: Le Novità Dal 2019 E Dal 2021 - Dk Post

;Cessione fisica di beni materiali attraverso la quale si conclude il contratto e si effettua normalmente il pagamento. Il prodotto fisico viene spedito tramite un servizio di corrispondenza. Nel commercio elettronico indiretto la cessione del bene materiale avviene tramite: Commercio elettronico indiretto (a distanza) il commercio elettronico indiretto, ove effettuato in relazione a: Non presenta aspetti particolari rispetto al commercio al dettaglio ordinario (se non in relazione all'esonero da certificazione del corrispettivo); Cessioni con paesi extra ue: , le procedure fiscali di vendita a consumatori finali si differenziano in funzione della destinazione dei beni: Cessione attraverso internet di beni fisici a consumatori finali (commercio elettronico indiretto b2c) in questo caso occorre distinguere tra:;

Nel caso di b2b entro la ue si segue il regime di tassazione dello stato del committente (colui che acquista il servizio) e l’applicazione dell’iva avviene mediante autofattura. Vendita di beni materiali che vengono fisicamente consegnati (abiti,. Si tratta della cessione di beni virtuali non tangibili o di servizi in. Un tipico esempio è il download di prodotti on line come software, programmi, musica, eseguibili, etc. La disciplina del commercio elettronico, ai sensi dell’art.. Come si gestisce l’iva per il commercio elettronico indiretto in ue e extra ue?

6 Seac E-Commerce. Tutte Le Novità Dal 1° Luglio 2021 - Medichini Clodio

La normativa iva prevede delle semplificazioni per tutti coloro che esercitano l’attività di commercio elettronico nei confronti dei consumatori finali residenti nel territorio dello stato italiano.. Nell’ambito delle vendite nei confronti di consumatori finali italiani,l'art. Le procedure fiscali di vendita si differenziano in funzione: Ricordo che stiamo sempre parlando di operazioni di commercio elettronico indiretto, dove la transazione si chiude on line, ma riguarda la vendita di beni “fisici”, non digitali. In tema di commercio elettronico indiretto, vengono eliminate le attuali soglie, previste da ogni singolo stato ue, comprese tra 35.000 e 100.000 euro annui. Ai fini della nuova normativa, ciò che impatta è la cessione verso privati consumatori.. Non è obbligatoria l’emissione di fattura/scontrino/ricevuta fiscale, a meno che il cliente non la richieda quando effettua l’acquisto.

7 E-Commerce : Come Funziona Il Commercio Elettronico In Italia - E-Commerce Focus

!Dei servizi della società dell'informazione, fra i quali il commercio elettronico”. Ai fini della nuova normativa, ciò che impatta è la cessione verso privati consumatori. Il commercio elettronico indiretto e le cessioni extraue in caso di vendite al di fuori della ue, quindi a un cliente extra comunitario, l’operazione è una cessione all’esportazione. 34 commenti / di tiziano d'angelo / guide tematiche. Il prodotto fisico viene spedito tramite un servizio di corrispondenza. Come anticipato esiste una differenza tra commercio elettronico diretto e indiretto. Ai fini iva tali cessioni si qualificano come cessioni di beni. Commercio elettronico indiretto b2b cliente adempimenti iva note soggetto passivo it fattura elettronica cessione di beni soggetta ad iva soggetto passivo ue fattura cartacea (o elettronica per scelta) cessione di beni non imponibile art. In tema di commercio elettronico indiretto, vengono eliminate le attuali soglie, previste da ogni singolo stato ue, comprese tra 35.000 e 100.000 euro annui.-

Come anticipato esiste una differenza tra commercio elettronico diretto e indiretto... , le procedure fiscali di vendita a consumatori finali si differenziano in funzione della destinazione dei beni: Ai fini iva possiamo distinguere le seguenti fattispecie: Novità dal primo luglio 2021 breve guida alle nuove regole iva per operazioni intra ed extra cee legate al commercio elettronico per i.

8 E-Commerce Indiretto: Ecco Come Stare In Regola.... Qui

Il prodotto fisico viene spedito tramite un servizio di corrispondenza... Cessione attraverso internet di beni fisici a consumatori finali (commercio elettronico indiretto b2c) in questo caso occorre distinguere tra: Novità dal primo luglio 2021 breve guida alle nuove regole iva per operazioni intra ed extra cee legate al commercio elettronico per i. Parliamo quindi di rapporti solo di b2c cioè le vendite a distanza, all’interno dell’unione europea, tra impresa e consumatore finale. Ai fini della nuova normativa, ciò che impatta è la cessione verso privati consumatori. Cessioni con paesi extra ue: Non è obbligatoria l’emissione di fattura/scontrino/ricevuta fiscale, a meno che il cliente non la richieda quando effettua l’acquisto... Cessione attraverso internet di beni fisici a consumatori finali (commercio elettronico indiretto b2c) in questo caso occorre distinguere tra:

9 🥇L'iva Nell'e-Commerce Indiretto - Studio Tributario - Commerciale Alessiod & Partners

>>Guida alla disciplina fiscale legata all’identificazione dei criteri di territorialità iva relativa al commercio elettronico indiretto e alle novità previste dal 1 luglio 2021. Commercio elettronico indiretto (a distanza) il commercio elettronico indiretto, ove effettuato in relazione a: Per esempio la vendita in territorio ue o extra ue, sdoganamento merci.;

Dei servizi della società dell'informazione, fra i quali il commercio elettronico”. Riguarda la cessione di beni materiali visionabili su un catalogo on line nel quale vengono descritte le caratteristiche merceologiche dei beni, il prezzo, le modalità di consegna e di pagamento. Ai contratti che istituiscono o trasferiscono diritti relativi a beni immobili, diversi da quelli in materia di locazione; Nel caso di b2b entro la ue si segue il regime di tassazione dello stato del committente (colui che acquista il servizio) e l’applicazione dell’iva avviene mediante autofattura.. A seguito dell'ordine il bene viene spedito o consegnato all'acquirente con i canali tradizionali (spedizione postale, vettore, corriere);

10 E-Commerce: Fattura O Scontrino Fiscale? | Sviluppo Ecommerce Download gratuito

>>Tornando al caso in questione supponiamo inizialmente, per semplicità, che lo sdoganamento della merce importata dalla cina avvenga in italia. Di francesco rizzi scarica in pdf. Ai fini della nuova normativa, ciò che impatta è la cessione verso privati consumatori. Cliente target, privato non titolare di partita iva (b2c) e/o soggetto passivo iva (b2b impresa e/o professionista); Novità dal primo luglio 2021 breve guida alle nuove regole iva per operazioni intra ed extra cee legate al commercio elettronico per i. Dei servizi della società dell'informazione, fra i quali il commercio elettronico”. Un tipico esempio è il download di prodotti on line come software, programmi, musica, eseguibili, etc. Per e commerce o commercio elettronico, in generale, si intende la vendita di beni e servizi attraverso mezzi elettronici.!

!!Guida alla disciplina fiscale legata all’identificazione dei criteri di territorialità iva relativa al commercio elettronico indiretto e alle novità previste dal 1 luglio 2021. Destinazione dei beni, nel caso di commercio elettronico indiretto,. 34 commenti / di tiziano d'angelo / guide tematiche. Vendita di beni materiali che vengono fisicamente consegnati (abiti,. Per esempio la vendita in territorio ue o extra ue, sdoganamento merci. Per e commerce o commercio elettronico, in generale, si intende la vendita di beni e servizi attraverso mezzi elettronici.-

Nel caso di b2b entro la ue si segue il regime di tassazione dello stato del committente (colui che acquista il servizio) e l’applicazione dell’iva avviene mediante autofattura... Per commercio elettronico indiretto si intende la vendita tramite internet di beni fisici. La disciplina del commercio elettronico, ai sensi dell’art. Il commercio elettronico indiretto è regolato in italia dal decreto del presidente della repubblica 633/72: La direttiva ue 05.12.2017, n. Guida alla disciplina fiscale legata all’identificazione dei criteri di territorialità iva relativa al commercio elettronico indiretto e alle novità previste dal 1 luglio 2021.... . Ai contratti che istituiscono o trasferiscono diritti relativi a beni immobili, diversi da quelli in materia di locazione;

11 2 Gratis

Novità dal primo luglio 2021 breve guida alle nuove regole iva per operazioni intra ed extra cee legate al commercio elettronico per i. Il commercio elettronico “indiretto ”, ai fini iva, rappresenta una cessione di beni. Per e commerce o commercio elettronico, in generale, si intende la vendita di beni e servizi attraverso mezzi elettronici. Commercio elettronico indiretto (a distanza) il commercio elettronico indiretto, ove effettuato in relazione a: Adempimenti fiscali per chi vende in ue... Operazioni iva più semplici da luglio 2021.

12 Gli Adempimenti Fiscali Obbligatori Per Il Commercio Elettronico (E-Commerce) - Mirna Pioli

!!Cessioni con paesi extra ue: Come si gestisce l’iva per il commercio elettronico indiretto in ue e extra ue? Avviene quando si cede un bene materiale attraverso un portale elettronico che il compratore utilizza per concludere la transazione ed effettuare il pagamento. Regime forfettario e commercio elettronico: In particolare, tale tipologia di commercio, a differenza del commercio elettronico diretto, è assimilato alle vendite per corrispondenza, di conseguenza, ai fini della fatturazione vale la regola stabilita dall’ articolo 22, comma 1, n.-

Come gestire le vendite ed in particolare l'emissione di fattura o scontrino fiscale. Tornando al caso in questione supponiamo inizialmente, per semplicità, che lo sdoganamento della merce importata dalla cina avvenga in italia. In sintesi, tra professionisti è. Cessione fisica di beni materiali attraverso la quale si conclude il contratto e si effettua normalmente il pagamento. Questa breve guida tematica spiega come aprire un’attività di commercio elettronico diretto o indiretto per quanto riguarda gli aspetti fiscali, contabili e amministrativi. Tipologia del commercio elettronico svolto, diretto o indiretto;. Quindi il commercio elettronico indiretto è assimilabile ad una “vendita per corrispondenza” o “a distanza”.

13 2

Dopo l’analisi avviata con il contributo pubblicato nella giornata di ieri, si continua. Il commercio elettronico indiretto e le cessioni extraue in caso di vendite al di fuori della ue, quindi a un cliente extra comunitario, l’operazione è una cessione all’esportazione. Regime forfettario e commercio elettronico: Non è obbligatoria l’emissione di fattura/scontrino/ricevuta fiscale, a meno che il cliente non la richieda quando effettua l’acquisto. Commercio di beni materiali con spedizione tradizionale tramite un vettore, ma con conclusione del contratto di vendita (e del relativo pagamento) servendosi del web. Tuttavia, parallelamente la normativa, tanto a livello nazionale quanto internazionale, è in forte ritardo e si è, quindi, creato un gap a livello legislativo e fiscale che genera notevole confusione. Ai fini iva tali cessioni si qualificano come cessioni di beni. Come gestire le vendite ed in particolare l'emissione di fattura o scontrino fiscale. Il commercio elettronico indiretto è regolato in italia dal decreto del presidente della repubblica 633/72:... . In tema di commercio elettronico indiretto, vengono eliminate le attuali soglie, previste da ogni singolo stato ue, comprese tra 35.000 e 100.000 euro annui.

14 Business E Commerce

.Per esempio la vendita in territorio ue o extra ue, sdoganamento merci. Tuttavia, parallelamente la normativa, tanto a livello nazionale quanto internazionale, è in forte ritardo e si è, quindi, creato un gap a livello legislativo e fiscale che genera notevole confusione. 2017/2455, ha introdotto rilevanti novità iva in tema di commercio elettronico. Cessione attraverso internet di beni fisici a consumatori finali (commercio elettronico indiretto b2c) in questo caso occorre distinguere tra: 70/2003, non si applica tuttavia: Le procedure fiscali di vendita si differenziano in funzione: 633/1972, a condizione che sia provata l’uscita dei beni dal territorio della ue. Cliente target, privato non titolare di partita iva (b2c) e/o soggetto passivo iva (b2b impresa e/o professionista); Dopo l’analisi avviata con il contributo pubblicato nella giornata di ieri, si continua.!

!!34 commenti / di tiziano d'angelo / guide tematiche. 70/2003, non si applica tuttavia: Tuttavia, parallelamente la normativa, tanto a livello nazionale quanto internazionale, è in forte ritardo e si è, quindi, creato un gap a livello legislativo e fiscale che genera notevole confusione. Per commercio elettronico indiretto si intende la vendita tramite internet di beni fisici.!!

633/1972, a condizione che sia provata l’uscita dei beni dal territorio della ue. Le operazioni di commercio elettronico indiretto che avvengono tra soggetti residenti in diversi paesi ue, essendo equiparate alla vendita a distanza, seguono la disciplina iva applicabile alle operazioni intracomunitarie (articolo 40, commi 3 e 4 lettera b) e. Il commercio elettronico indiretto è assimilato, anche ai fini della disciplina iva, alle vendite per corrispondenza. Novità dal primo luglio 2021 breve guida alle nuove regole iva per operazioni intra ed extra cee legate al commercio elettronico per i.... . Per esempio la vendita in territorio ue o extra ue, sdoganamento merci.

15 La Fatturazione Nelle Operazioni Extra-Ue - Gle Dottori Commercialisti & Associati

>>Tornando al caso in questione supponiamo inizialmente, per semplicità, che lo sdoganamento della merce importata dalla cina avvenga in italia. Il commercio elettronico indiretto è assimilato, anche ai fini della disciplina iva, alle vendite per corrispondenza. Nel commercio elettronico indiretto, di. Cessione attraverso internet di beni fisici a consumatori finali (commercio elettronico indiretto b2c) in questo caso occorre distinguere tra:;

Ai fini della nuova normativa, ciò che impatta è la cessione verso privati consumatori. Un’altra distinzione concerne la tipologia di cliente. Il commercio elettronico indiretto è regolato in italia dal decreto del presidente della repubblica 633/72:... Per esempio la vendita in territorio ue o extra ue, sdoganamento merci.

16 Moss (Mini One Stop Shop): Cos'è, Come Funziona E La Sua Estensione All'e-Commerce Indiretto - Agenda Digitale

Regime forfettario e commercio elettronico:. Vendita di beni materiali che vengono fisicamente consegnati (abiti,. 34 commenti / di tiziano d'angelo / guide tematiche. Per commercio elettronico indiretto si intende la vendita tramite internet di beni fisici.. Nel commercio elettronico diretto la vendita online ha ad oggetto un bene immateriale che non necessita di essere spedito fisicamente.

17 Il Commercio Elettronico • Vescogiaretta Group Scelta

Alla luce delle modifiche che verranno introdotte a partire dal 1° gennaio 2021, gli operatori commerciali dovranno necessariamente valutare se identificarsi in ciascun paese ove effettuino cessioni per importo superiore a € 10.000 all’anno, ovvero se. Dopo l’analisi avviata con il contributo pubblicato nella giornata di ieri, si continua. Commercio di beni materiali con spedizione tradizionale tramite un vettore, ma con conclusione del contratto di vendita (e del relativo pagamento) servendosi del web... Cessione fisica di beni materiali attraverso la quale si conclude il contratto e si effettua normalmente il pagamento.

18 Il Commercio Online - Studio Commercialista Cervia E San Mauro Pascoli, Consulenza Fiscale Per Aziende Sotto

.Operazioni iva più semplici da luglio 2021. La normativa iva prevede delle semplificazioni per tutti coloro che esercitano l’attività di commercio elettronico nei confronti dei consumatori finali residenti nel territorio dello stato italiano. Il commercio elettronico indiretto (vendita di beni fisici) presenta delicati risvolti di carattere doganale e fiscale. Operazioni extra ue per quanto riguarda le operazioni di commercio elettronico indiretto aventi ad oggetto beni provenienti da stati non appartenenti all’unione europea, ovvero beni ceduti da soggetti italiani ad acquirenti residenti in paesi non comunitari, si rendono applicabili le seguenti disposizioni:!!

633/1972 esonera dall'obbligo di fatturazione le vendite per corrispondenza e a domicilio salvo, naturalmente, che la stessa sia richiesta dal cliente non oltre il momento di effettuazione dell’operazione.. Ricordo che stiamo sempre parlando di operazioni di commercio elettronico indiretto, dove la transazione si chiude on line, ma riguarda la vendita di beni “fisici”, non digitali. Come gestire le vendite ed in particolare l'emissione di fattura o scontrino fiscale. Per esempio la vendita in territorio ue o extra ue, sdoganamento merci. Riguarda la cessione di beni materiali visionabili su un catalogo on line nel quale vengono descritte le caratteristiche merceologiche dei beni, il prezzo, le modalità di consegna e di pagamento. Operazioni extra ue per quanto riguarda le operazioni di commercio elettronico indiretto aventi ad oggetto beni provenienti da stati non appartenenti all’unione europea, ovvero beni ceduti da soggetti italiani ad acquirenti residenti in paesi non comunitari, si rendono applicabili le seguenti disposizioni: Vendita a consumatori finali italiani le vendite relative al commercio elettronico indiretto effettuate in italia sono esonerate: Commercio di beni materiali con spedizione tradizionale tramite un vettore, ma con conclusione del contratto di vendita (e del relativo pagamento) servendosi del web.. Adempimenti fiscali per chi vende in ue

19 E-Commerce: Iva E Ricevute Fiscali Per Vendite All'estero E Nei Paesi Extra Ue | Sviluppo Ecommerce

Migliore Commercio Elettronico “Indiretto”: Profili Fiscali – Ii° Parte - Euroconference News

Alla luce delle modifiche che verranno introdotte a partire dal 1° gennaio 2021, gli operatori commerciali dovranno necessariamente valutare se identificarsi in ciascun paese ove effettuino cessioni per importo superiore a € 10.000 all’anno, ovvero se. 34 commenti / di tiziano d'angelo / guide tematiche. Un tipico esempio è il download di prodotti on line come software, programmi, musica, eseguibili, etc. Nel caso di b2b entro la ue si segue il regime di tassazione dello stato del committente (colui che acquista il servizio) e l’applicazione dell’iva avviene mediante autofattura. Tuttavia, parallelamente la normativa, tanto a livello nazionale quanto internazionale, è in forte ritardo e si è, quindi, creato un gap a livello legislativo e fiscale che genera notevole confusione.. Novità dal primo luglio 2021 breve guida alle nuove regole iva per operazioni intra ed extra cee legate al commercio elettronico per i.

20 2 Scelta

"Ai fini iva tali cessioni si qualificano come cessioni di beni. Vendita a consumatori finali italiani le vendite relative al commercio elettronico indiretto effettuate in italia sono esonerate:!!

Adempimenti fiscali per chi vende in ue.. Ai fini iva tali cessioni si qualificano come cessioni di beni. Cliente target, privato non titolare di partita iva (b2c) e/o soggetto passivo iva (b2b impresa e/o professionista); Nel caso di b2b entro la ue si segue il regime di tassazione dello stato del committente (colui che acquista il servizio) e l’applicazione dell’iva avviene mediante autofattura. Regime forfettario e commercio elettronico: Il commercio elettronico indiretto è regolato in italia dal decreto del presidente della repubblica 633/72:

21 Commercio Elettronico: Quali Gli Adempimenti Necessari? | Telnet Data

Il commercio elettronico indiretto è assimilato, anche ai fini della disciplina iva, alle vendite per corrispondenza. Nel commercio elettronico indiretto la cessione del bene materiale avviene tramite: Ai fini iva possiamo distinguere le seguenti fattispecie: Vediamo ora nello specifico i vari casi. Per commercio elettronico indiretto si intende la vendita tramite internet di beni fisici. Il commercio elettronico prevede una attività contabile e fiscale soggetta ad adempimenti particolari che richiedono conoscenze specifiche in materia. Cessione attraverso internet di beni fisici a consumatori finali (commercio elettronico indiretto b2c) in questo caso occorre distinguere tra: Come gestire le vendite ed in particolare l'emissione di fattura o scontrino fiscale... Un’altra distinzione concerne la tipologia di cliente.

22 L'iva Nel Commercio Elettronico Indiretto Con Clienti Di Altri Paesi - Studio Alaimo Commercialisti Associati

A seguito dell'ordine il bene viene spedito o consegnato all'acquirente con i canali tradizionali (spedizione postale, vettore, corriere);.. Il bene viene spedito usando le vie tradizionali. Le operazioni di commercio elettronico indiretto che avvengono tra soggetti residenti in diversi paesi ue, essendo equiparate alla vendita a distanza, seguono la disciplina iva applicabile alle operazioni intracomunitarie (articolo 40, commi 3 e 4 lettera b) e. Non presenta aspetti particolari rispetto al commercio al dettaglio ordinario (se non in relazione all'esonero da certificazione del corrispettivo); Il commercio elettronico indiretto e le cessioni extraue in caso di vendite al di fuori della ue, quindi a un cliente extra comunitario, l’operazione è una cessione all’esportazione. Vendita di beni materiali che vengono fisicamente consegnati (abiti,. Commercio di beni materiali con spedizione tradizionale tramite un vettore, ma con conclusione del contratto di vendita (e del relativo pagamento) servendosi del web. Ricordo che stiamo sempre parlando di operazioni di commercio elettronico indiretto, dove la transazione si chiude on line, ma riguarda la vendita di beni “fisici”, non digitali. Questa breve guida tematica spiega come aprire un’attività di commercio elettronico diretto o indiretto per quanto riguarda gli aspetti fiscali, contabili e amministrativi. Nel commercio elettronico indiretto la cessione del bene materiale avviene tramite:

23 Commercio Elettronico Aspetti Fiscali E Amministrativi - Ppt Scaricare

Il commercio elettronico prevede una attività contabile e fiscale soggetta ad adempimenti particolari che richiedono conoscenze specifiche in materia. Di francesco rizzi scarica in pdf. Si applica la stessa proceduta per le vendite b2b cio. Commercio elettronico indiretto b2b cliente adempimenti iva note soggetto passivo it fattura elettronica cessione di beni soggetta ad iva soggetto passivo ue fattura cartacea (o elettronica per scelta) cessione di beni non imponibile art... Cessione attraverso internet di beni fisici a consumatori finali (commercio elettronico indiretto b2c) in questo caso occorre distinguere tra:

24 Commercio Elettronico Comunitario: Regime Iva B2C Dal 2021 - Fiscoetasse.com

Come anticipato esiste una differenza tra commercio elettronico diretto e indiretto. Per commercio elettronico indiretto si intende la vendita tramite internet di beni fisici. Quindi il commercio elettronico indiretto è assimilabile ad una “vendita per corrispondenza” o “a distanza”. Il commercio elettronico indiretto è assimilato, anche ai fini della disciplina iva, alle vendite per corrispondenza. Commercio di beni materiali con spedizione tradizionale tramite un vettore, ma con conclusione del contratto di vendita (e del relativo pagamento) servendosi del web. Il commercio elettronico prevede una attività contabile e fiscale soggetta ad adempimenti particolari che richiedono conoscenze specifiche in materia... Come anticipato esiste una differenza tra commercio elettronico diretto e indiretto.

25 Regole, Tasse E Disciplina Fiscale Per Ecommerce

.Di francesco rizzi scarica in pdf. Come gestire le vendite ed in particolare l'emissione di fattura o scontrino fiscale. Le procedure fiscali di vendita si differenziano in funzione: Ai fini iva tali cessioni si qualificano come cessioni di beni. Cessione fisica di beni materiali attraverso la quale si conclude il contratto e si effettua normalmente il pagamento. Avviene quando si cede un bene materiale attraverso un portale elettronico che il compratore utilizza per concludere la transazione ed effettuare il pagamento. Dei servizi della società dell'informazione, fra i quali il commercio elettronico”. La normativa iva prevede delle semplificazioni per tutti coloro che esercitano l’attività di commercio elettronico nei confronti dei consumatori finali residenti nel territorio dello stato italiano.>>

Dopo l’analisi avviata con il contributo pubblicato nella giornata di ieri, si continua... Riguarda la cessione di beni materiali visionabili su un catalogo on line nel quale vengono descritte le caratteristiche merceologiche dei beni, il prezzo, le modalità di consegna e di pagamento. Vendita di beni materiali che vengono fisicamente consegnati (abiti,. Nel commercio elettronico indiretto la cessione del bene materiale avviene tramite: Il commercio elettronico indiretto (vendita di beni fisici) presenta delicati risvolti di carattere doganale e fiscale. Quindi il commercio elettronico indiretto è assimilabile ad una “vendita per corrispondenza” o “a distanza”. Regime forfettario e commercio elettronico: Nel caso di b2b entro la ue si segue il regime di tassazione dello stato del committente (colui che acquista il servizio) e l’applicazione dell’iva avviene mediante autofattura. Novità dal primo luglio 2021 breve guida alle nuove regole iva per operazioni intra ed extra cee legate al commercio elettronico per i. Novità dal primo luglio 2021 breve guida alle nuove regole iva per operazioni intra ed extra cee legate al commercio elettronico per i.

26 Commercio Elettronico: Trattamento Fiscale E Contabile Alla Luce Delle Nuove Disposizioni - Eurocomunicazione

Non è obbligatoria l’emissione di fattura/scontrino/ricevuta fiscale, a meno che il cliente non la richieda quando effettua l’acquisto. 2017/2455, ha introdotto rilevanti novità iva in tema di commercio elettronico. Parliamo quindi di rapporti solo di b2c cioè le vendite a distanza, all’interno dell’unione europea, tra impresa e consumatore finale. Il prodotto fisico viene spedito tramite un servizio di corrispondenza.... Si ha importazione sia quando l’aquirente è soggetto passivo, sia quando è privato e l’iva (con le imposte doganali), dovrà essere assolta in dogana;

27 L'iva Nell'ecommerce | Tayros Consulting

Come si gestisce l’iva per il commercio elettronico indiretto in ue e extra ue? Nell’ambito delle vendite nei confronti di consumatori finali italiani,l'art. Si ha importazione sia quando l’aquirente è soggetto passivo, sia quando è privato e l’iva (con le imposte doganali), dovrà essere assolta in dogana; Nel caso di b2b entro la ue si segue il regime di tassazione dello stato del committente (colui che acquista il servizio) e l’applicazione dell’iva avviene mediante autofattura. 633/1972, a condizione che sia provata l’uscita dei beni dal territorio della ue. Ai fini iva tali cessioni si qualificano come cessioni di beni. Le procedure fiscali di vendita si differenziano in funzione: Questa breve guida tematica spiega come aprire un’attività di commercio elettronico diretto o indiretto per quanto riguarda gli aspetti fiscali, contabili e amministrativi. Si applica la stessa proceduta per le vendite b2b cio.... . Come si gestisce l’iva per il commercio elettronico indiretto in ue e extra ue?

28 Ecommerce Indiretto | Tayros Consulting

Non presenta aspetti particolari rispetto al commercio al dettaglio ordinario (se non in relazione all'esonero da certificazione del corrispettivo); Il commercio elettronico indiretto (vendita di beni fisici) presenta delicati risvolti di carattere doganale e fiscale. Come si gestisce l’iva per il commercio elettronico indiretto in ue e extra ue? Commercio di beni materiali con spedizione tradizionale tramite un vettore, ma con conclusione del contratto di vendita (e del relativo pagamento) servendosi del web. Operazioni extra ue per quanto riguarda le operazioni di commercio elettronico indiretto aventi ad oggetto beni provenienti da stati non appartenenti all’unione europea, ovvero beni ceduti da soggetti italiani ad acquirenti residenti in paesi non comunitari, si rendono applicabili le seguenti disposizioni: Un’altra distinzione concerne la tipologia di cliente. Di francesco rizzi scarica in pdf. Tornando al caso in questione supponiamo inizialmente, per semplicità, che lo sdoganamento della merce importata dalla cina avvenga in italia. 633/1972 esonera dall'obbligo di fatturazione le vendite per corrispondenza e a domicilio salvo, naturalmente, che la stessa sia richiesta dal cliente non oltre il momento di effettuazione dell’operazione... Parliamo quindi di rapporti solo di b2c cioè le vendite a distanza, all’interno dell’unione europea, tra impresa e consumatore finale.

29 Iva Sull'e-Commerce: Le Novità Che Scattano Dal 1° Luglio 2021

Alla luce delle modifiche che verranno introdotte a partire dal 1° gennaio 2021, gli operatori commerciali dovranno necessariamente valutare se identificarsi in ciascun paese ove effettuino cessioni per importo superiore a € 10.000 all’anno, ovvero se.. , le procedure fiscali di vendita a consumatori finali si differenziano in funzione della destinazione dei beni: 70/2003, non si applica tuttavia: Dopo l’analisi avviata con il contributo pubblicato nella giornata di ieri, si continua. Di francesco rizzi scarica in pdf. Per esempio la vendita in territorio ue o extra ue, sdoganamento merci... Riguarda la cessione di beni materiali visionabili su un catalogo on line nel quale vengono descritte le caratteristiche merceologiche dei beni, il prezzo, le modalità di consegna e di pagamento.

30 2 Gratis

Cessioni con paesi extra ue:.. Ai fini iva possiamo distinguere le seguenti fattispecie: Avviene quando si cede un bene materiale attraverso un portale elettronico che il compratore utilizza per concludere la transazione ed effettuare il pagamento. Regime forfettario e commercio elettronico: Dal 1° luglio 2021 sono entrate in vigore le nuove regole iva in materia di commercio elettronico (direttiva ue 2017/2455 del consiglio del 5 dicembre 2017).. Cessione fisica di beni materiali attraverso la quale si conclude il contratto e si effettua normalmente il pagamento.

31 Guida Iva E Commercio Elettronico “Indiretto”: Regime Applicabile Dal 1° Luglio 2021 - Ebas Ebusiness Association

;Il commercio elettronico indiretto e le cessioni extraue in caso di vendite al di fuori della ue, quindi a un cliente extra comunitario, l’operazione è una cessione all’esportazione. Considerando in particolare il commercio elettronico indiretto (vendita di beni materiali), il discorso si fa più complesso perché occorre innanzitutto distinguere in relazione al soggetto cedente, a seconda che questo sia stabilito in italia, in. Il bene viene spedito usando le vie tradizionali. 633/1972, a condizione che sia provata l’uscita dei beni dal territorio della ue. Riguarda la cessione di beni materiali visionabili su un catalogo on line nel quale vengono descritte le caratteristiche merceologiche dei beni, il prezzo, le modalità di consegna e di pagamento. Il commercio elettronico indiretto è assimilato, anche ai fini della disciplina iva, alle vendite per corrispondenza."

Nel commercio elettronico indiretto la cessione del bene materiale avviene tramite: Cliente target, privato non titolare di partita iva (b2c) e/o soggetto passivo iva (b2b impresa e/o professionista); Come si gestisce l’iva per il commercio elettronico indiretto in ue e extra ue? Come si gestisce l’iva per il commercio elettronico indiretto in ue e extra ue?. Operazioni iva più semplici da luglio 2021.

32 E-Commerce Diretto Ed E-Commerce Indiretto Quali Sono Le Differenze? - Le Consulenti

Il bene viene spedito usando le vie tradizionali. Adempimenti fiscali per chi vende in ue Considerando in particolare il commercio elettronico indiretto (vendita di beni materiali), il discorso si fa più complesso perché occorre innanzitutto distinguere in relazione al soggetto cedente, a seconda che questo sia stabilito in italia, in. Nel caso di b2b entro la ue si segue il regime di tassazione dello stato del committente (colui che acquista il servizio) e l’applicazione dell’iva avviene mediante autofattura. Il commercio elettronico indiretto è regolato in italia dal decreto del presidente della repubblica 633/72: Per esempio la vendita in territorio ue o extra ue, sdoganamento merci. Nel caso di b2b entro la ue si segue il regime di tassazione dello stato del committente (colui che acquista il servizio) e l’applicazione dell’iva avviene mediante autofattura.... . Si ha importazione sia quando l’aquirente è soggetto passivo, sia quando è privato e l’iva (con le imposte doganali), dovrà essere assolta in dogana;

33 Commercio Elettronico “Indiretto”: Profili Fiscali – Ii° Parte - Euroconference News

Nel commercio elettronico indiretto la cessione del bene materiale avviene tramite: Si ha importazione sia quando l’aquirente è soggetto passivo, sia quando è privato e l’iva (con le imposte doganali), dovrà essere assolta in dogana; Le operazioni di commercio elettronico indiretto che avvengono tra soggetti residenti in diversi paesi ue, essendo equiparate alla vendita a distanza, seguono la disciplina iva applicabile alle operazioni intracomunitarie (articolo 40, commi 3 e 4 lettera b) e. Grazie Selezione Commercio Elettronico Indiretto Extra-Ue!!